日前,上海摯達(dá)科技發(fā)展股份有限公司(簡稱“摯達(dá)科技”或“公司”)遞交港股主板上市招股書,申萬宏源香港為獨(dú)家保薦人。

圖片來源:招股書

圖片來源:招股書

圖片來源:招股書

圖片來源:招股書

摯達(dá)科技的主營業(yè)務(wù)為家用充電樁以及安裝售后等增值服務(wù),深度“綁定”下游大型新能源車企比亞迪。比亞迪是摯達(dá)科技的股東兼客戶。2022年,比亞迪入股摯達(dá)科技,同時(shí)成為公司第一大客戶。該年摯達(dá)科技收入規(guī)模也迅速增長。

一位業(yè)內(nèi)人士告訴界面新聞,大多數(shù)新能源車企基本不自主生產(chǎn)家用充電樁,主要都是找工廠貼牌代工,有的品牌需要客戶購買,有的則是看車型贈(zèng)送。

行業(yè)龍頭但尚未盈利

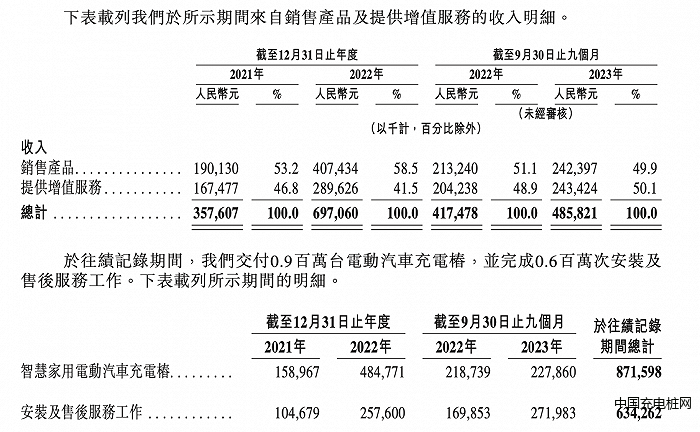

招股書顯示, 2021年、2022年及2023年1-9月(報(bào)告期內(nèi)),摯達(dá)科技分別實(shí)現(xiàn)營收3.58億、6.97億和4.86億元,2022年收入漲幅達(dá)到94.69%,公司收入主要來源電動(dòng)汽車充電樁和安裝及售后服務(wù)工作兩部分,期內(nèi)合計(jì)交付約900萬臺電動(dòng)汽車充電樁,完成600萬次安裝及售后服務(wù)工作。

圖片來源:招股書

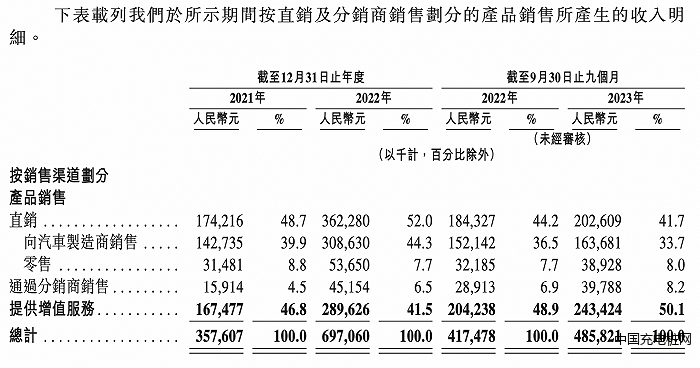

從銷售渠道來看,摯達(dá)科技的充電樁主要為直銷和分銷,其中最主要的是向汽車制造商銷售,報(bào)告期內(nèi)占收入的比重超過30%,主要為定制生產(chǎn)。而針對零售客戶,公司以自有品牌“摯達(dá)”進(jìn)行銷售,其中包括開拓者、守護(hù)者、金剛和挑戰(zhàn)者系列。

圖片來源:招股書

摯達(dá)科技淘寶官方旗艦店顯示,公司在售產(chǎn)品的套餐包括官方標(biāo)配、基礎(chǔ)上門安裝(含漏保)以及含30米安裝服務(wù)3種,不同系列的產(chǎn)品折扣活動(dòng)不一致,但多款的均價(jià)(官方標(biāo)配)都在2000元以上,而30米安裝費(fèi)基本在1000-1500元。

一位新能源汽車銷售人員告訴界面新聞?dòng)浾?,?jù)他了解,有的汽車品牌需要單獨(dú)購買充電樁,比如特斯拉,目前價(jià)格6800元,而像比亞迪是所有純電動(dòng)車型都會(huì)送并且包安裝,廣汽埃安的話看部分車型送充電樁,原廠原裝的價(jià)格為4999元。

在比亞迪元車主白女士看來,其實(shí)送不送充電樁都無所謂,自己買車主要是上班代步,現(xiàn)在城市的公共充電樁充電非常方便,反而是老家農(nóng)村充電比較麻煩,所以當(dāng)時(shí)就把充電樁安裝在了老家。

家用充電樁生產(chǎn)商賺錢嗎?

摯達(dá)科技給出的答案是仍未盈利,報(bào)告期內(nèi)公司虧損額分別為2332.2萬元、2514.7萬和2656.0萬元。公司稱主要受到毛利率波動(dòng)受市場動(dòng)態(tài)影響;銷售成本及經(jīng)營開支增加;2021年的重大財(cái)務(wù)成本。

報(bào)告期內(nèi),摯達(dá)科技的毛利率分別為26.4%、20.4%和21.8%。公司具體解釋稱,下降趨勢主要是由于先進(jìn)汽車制造商采購金額及行業(yè)影響力較大,有能力通過談判獲得更低的價(jià)格,相反直接零售收費(fèi)較高,其中2022年毛利率的大幅下降也確實(shí)能夠與其營收的大幅上漲相對應(yīng)。

需要關(guān)注的是,摯達(dá)科技實(shí)際是行業(yè)的龍頭。在招股書中,根據(jù)弗若斯特沙利文的數(shù)據(jù),于往績記錄期間,按家用電動(dòng)汽車充電樁銷量計(jì),公司在中國市場占有率達(dá)20.5%,全球市場占有率達(dá)到12.2%,位居行業(yè)第一。

“綁定”比亞迪的ab面

實(shí)際上,摯達(dá)科技的下游大客戶也主要以頭部幾家新能源汽車為主,結(jié)合招股書披露的相關(guān)背景,具體包括客戶A長城汽車、B比亞迪、C吉利汽車、D廣汽集團(tuán)等。

報(bào)告期內(nèi),摯達(dá)科技對前五大客戶銷售收入(包括產(chǎn)品和安裝售后服務(wù))分別為2.12億元、4.59億元、3.44億元,占總收入比重分別為59.3%、65.8%及70.7%,其中對第一大客戶的收入分別為0.75億元、2.67億元、1.54億元,占總收入的比重分別為21.0%、38.3%、31.6%。

2021年,摯達(dá)科技與比亞迪才開始合作,當(dāng)年對比亞迪這位第二大客戶銷售產(chǎn)品和安裝及售后服務(wù)的收入為5474.4萬元,占比15.3%,而向第一大客戶客戶A長城汽車的銷售額為7506.6萬元,占比為21.0%,而2022年以及2023年前三季度,比亞迪一躍成為第一大客戶。

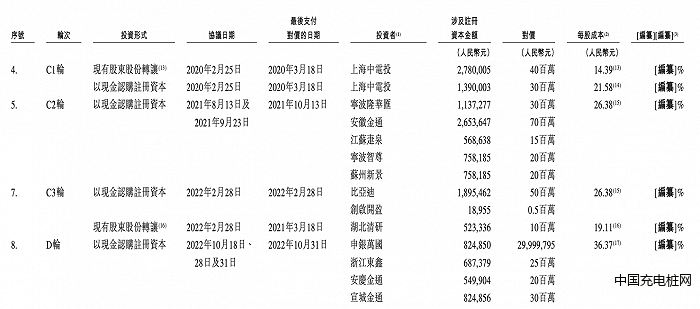

值得注意的是,2022年2月28日,比亞迪斥資5000萬元參與摯達(dá)科技C3輪融資,每股作價(jià)為26.38元,對應(yīng)公司估值約為13.05億元。目前,比亞迪和比亞迪的雇員共同投資平臺深圳市創(chuàng)啟開盈創(chuàng)業(yè)投資合伙企業(yè)(有限合伙)分別持股3.61%和0.04%。

圖片來源:招股書

因此,2022年比亞迪成為公司第一大客戶與入股是否存在關(guān)系,以及對比亞迪的關(guān)聯(lián)交易與非關(guān)聯(lián)交易的情況,毛利率是否存在差異?交易是否公允?

此外,除了以犧牲利潤換取收入增長,下游大客戶的話語權(quán)還在“賒賬”上。

報(bào)告期內(nèi),摯達(dá)科技的貿(mào)易應(yīng)收賬款項(xiàng)及應(yīng)收票據(jù)分別為2.44億元、5.16億元、3.96億元,占收入的比重分別為68.16%、74.03%、81.48%,平均應(yīng)收款項(xiàng)周轉(zhuǎn)天數(shù)分別為186天、194天及 243天。

而2021年、2022年摯達(dá)科技經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流凈額均凈流出,分別為-9638.8萬元、-1.33億元,去年三季度轉(zhuǎn)正為2149.8萬元。也就是說,摯達(dá)科技的收入增長中沒有得到現(xiàn)金流的同等支持。

截至2023年9月30日,摯達(dá)科技持有的現(xiàn)金及現(xiàn)金等價(jià)物為2.28億元。

IPO前估值約19億元

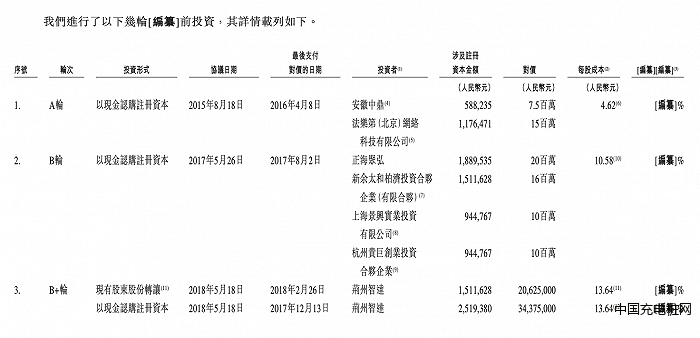

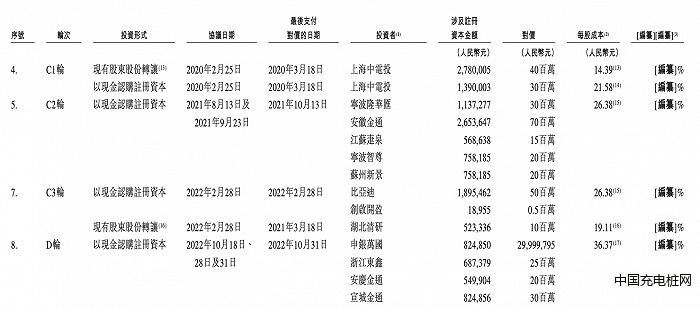

招股書顯示,IPO前,摯達(dá)科技進(jìn)行了A-D輪合計(jì)8輪次融資,其中AB輪的部分投資者已經(jīng)清倉退出,隨后引入了上海中電投、金通資本、北達(dá)投資、申銀萬國等機(jī)構(gòu)投資者,還有荊州智達(dá)、比亞迪、浙江東鑫等汽車產(chǎn)業(yè)鏈公司。

圖片來源:招股書

根據(jù)D輪融資情況,摯達(dá)科技的估值約為19.08億元。

如果說比亞迪在成熟期“全力相助”,那安徽中鼎即中鼎股份(000887.SZ)則是陪摯達(dá)科技“從頭走到尾”。

中鼎股份主要從事汽車零部件研發(fā)生產(chǎn)和銷售,產(chǎn)品包括智能底盤-橡膠業(yè)務(wù)、冷卻系統(tǒng)、密封系統(tǒng)。2022年,公司實(shí)現(xiàn)營業(yè)收入148.52億元,同比上升16.02;歸屬于上市公司股東的凈利潤9.64億元,同比上升1.55%。

于A輪投資前,實(shí)控人在2014年8月向安徽中鼎以對價(jià)人民幣2百萬元轉(zhuǎn)讓本公司10%股權(quán),相當(dāng)于注冊資本人民幣1百萬元。2015年,公司與安徽中鼎合作成立合營企業(yè)摯達(dá)中鼎,從事智慧家用電動(dòng)汽車充電樁及配件的生產(chǎn)。

目前,安徽中鼎持有公司7.86%的股權(quán),以D輪融資對應(yīng)價(jià)值約1.5億元。

此外,與摯達(dá)科技同期,2015年8月,樂視汽車(北京)有限公司前法樂第(北京)網(wǎng)絡(luò)科技有限公司也曾以1500萬元投資公司。然而2019年6月,破產(chǎn)試圖自救的樂視汽車以約1735萬元轉(zhuǎn)讓了摯達(dá)科技的股份,三年僅僅收益約235萬元。

IPO前,摯達(dá)科技的實(shí)控人黃志明直接持股28.68%,通過同篤商貿(mào)、同篤智能、同篤科技(員工持股平臺)分別間接持有公司15.78%、4.13%、0.28%的股份。

有市場消息稱,摯達(dá)科技赴港IPO擬募集10億港元。

目前,A股市場也誕生了大批充電樁概念股公司。東方財(cái)富數(shù)據(jù)顯示,今年2月6日,充電樁板塊指數(shù)創(chuàng)新低,最低1276.71點(diǎn)。

摯達(dá)科技想要躋身資本市場,未來收入能否保持增長?何時(shí)才能夠?qū)崿F(xiàn)盈利?

長遠(yuǎn)來看,據(jù)悉,全球家用電動(dòng)汽車充電樁銷量由2018年的0.5百萬臺增至2022年的3.0百萬臺,復(fù)合年增長率為58.9%,于2027年,全球家用電動(dòng)汽車充電樁銷量預(yù)計(jì)將達(dá)到13.1百萬臺;中國家用電動(dòng)汽車充電樁的銷量從2018年的0.3百萬臺快速增長至2022年的1.8百萬臺,2027年,中國家用電動(dòng)汽車充電樁的銷量預(yù)計(jì)將達(dá)到5.7百萬臺,2022年至2027年的復(fù)合年增長率為26.1%。同期,家用電動(dòng)汽車充電樁在三、四線及以下城市的銷量預(yù)計(jì)將達(dá)到3.4百萬臺,復(fù)合年增長率為30.5%。

報(bào)告期內(nèi),僅次于摯達(dá)科技的未上市公司A,其全球家用電動(dòng)汽車充電樁的銷量約為0.7百萬臺,占全球和中國市場的比重分別為10%、17.9%。摯達(dá)科技的一哥之位能否坐穩(wěn)?

充電樁車位投入使用!")

汽車技術(shù)委員會(huì)(中國)")

光儲(chǔ)超充放綜合能源站建成投運(yùn)")

客服")